50歳から投資を始めても遅くない理由

「投資は若いうちから始めないと意味がない」とよく言われます。しかし実際には、50代から資産形成を始める人も多くいます。大切なのは完璧なタイミングを探すことではなく、できるだけ早く始めることです。

仮に50歳から65歳まで投資をするとしても、運用期間は15年あります。短くはありません。15年あれば、複利の効果もある程度期待できます。

50代のNISAは「毎月の金額」より「総額」で考える

50代の場合、20代のように30年・40年と運用する時間はありません。そのため「毎月いくら積み立てるか」だけで考えるよりも、「65歳までにいくら投資するか」という総額で考えると計画が立てやすくなります。

例えば、65歳までに 360万円 投資すると決めたとします。

15年間で360万円を積み立てる場合

月2万円 × 15年 = 約360万円

この方法でも問題はありません。ただ、同じ360万円でも積み立て方によって運用期間は変わります。

最初の3年・5年を少し頑張るという方法

投資は、早く入れたお金ほど長く運用されるため複利の効果を受けやすくなります。そこで、最初の数年だけ少し多めに投資するという方法があります。

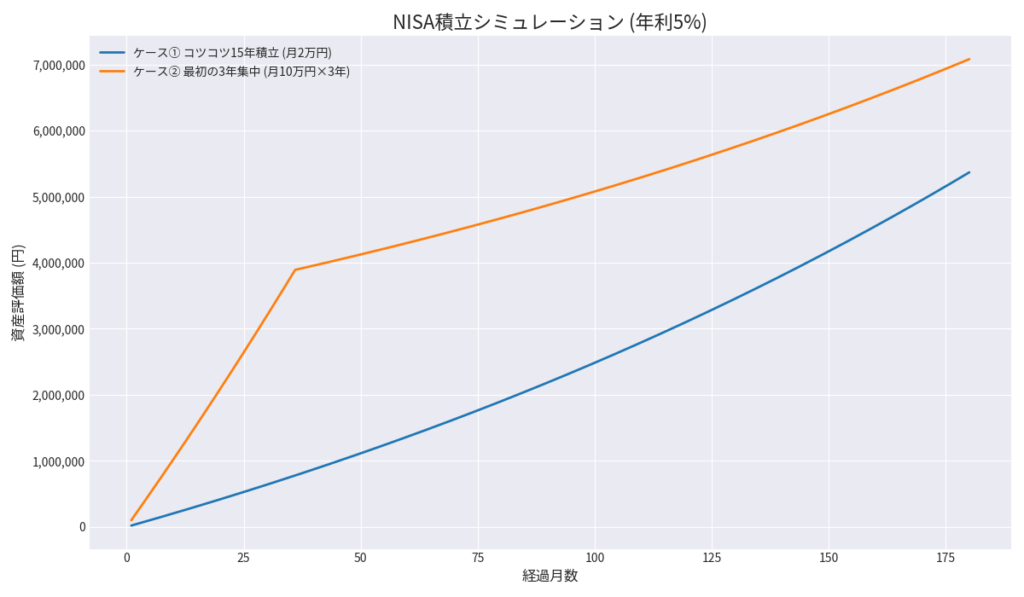

例えば同じ 360万円 を投資する場合です。

ケース① コツコツ積立

月2万円 × 15年

ケース② 最初の3年だけ頑張る

月10万円 × 3年

総額はどちらも約360万円です。しかし、資金が市場に入るタイミングが異なるため運用結果に差が出る可能性があります。

シミュレーションの前提

以下は単純化したシミュレーションです。

・年利:5%(複利)

・税金:NISAを想定し非課税

・手数料:考慮なし

この条件で計算した場合のイメージは次の通りです。

コツコツ15年積立

約537万円

最初3年集中

約708万円

同じ360万円を投資しても、積み立て方によって 約170万円の差 が出る可能性があります。

もちろん将来の利回りは保証されませんが、早く投資したお金ほど運用期間が長くなるという考え方は資産形成の基本です。

新NISA制度の基本

2024年から始まった新NISAでは、非課税で投資できる枠が大きくなりました。

・つみたて投資枠:年間120万円

・成長投資枠:年間240万円

・生涯非課税枠:1800万円

この制度では、売却しても枠が復活する仕組みがあり、長期の資産形成に使いやすくなっています。

50代の場合でも、これから10〜15年の投資期間があるため、この非課税制度を活用する意味は十分あります。

投資先の例(シンプルなポートフォリオ)

初心者の場合は、個別株よりもインデックス型の投資信託が選ばれることが多いです。

例としては次のようなものがあります。

・全世界株式インデックスファンド

・S&P500インデックスファンド

さらに分散したい場合は

・全世界株式 70%

・債券インデックス 30%

のような形で組み合わせる方法もあります。

重要なのは、長く続けられるシンプルな構成にすることです。

無理をしない人はコツコツ積立でも問題ない

もちろん、最初に多く投資するのが難しい人もいます。その場合は、毎月無理のない金額を積み立てていく方法でも十分です。

例えば

月1万円 × 15年 = 約180万円

このように、自分の生活に負担がない金額で続けることも大切です。投資は長く続けることの方が重要だからです。

NISAのリスクについても知っておく

NISAで購入する投資信託やETFは元本保証ではありません。市場が下がれば評価額が減ることもあります。

ただし、これらは先物取引のような仕組みではないため、追証(追加で資金を入れる必要)が発生することはありません。入れたお金以上の損失になることはありません。

また、必要になれば途中で売却して資金を取り崩すこともできます。生活資金を優先しながら無理のない範囲で続けることが大切です。

65歳以降の取り崩し(出口戦略)

資産形成では「増やすこと」だけでなく、「どう使うか」も重要です。

一般的には、次のような方法がよく紹介されています。

・毎年一定額を取り崩す

・資産の3〜4%程度を取り崩す

例えば700万円の資産があれば

年3%取り崩し → 年21万円

このように少しずつ取り崩すことで、資産を長く維持する考え方もあります。

まとめ

50代の資産形成は、完璧なタイミングを探すよりも、できる範囲で始めて続けることが重要です。

最初の数年だけ少し頑張る方法でも、コツコツ積み立てる方法でも構いません。大切なのは、自分の生活に無理のない形で続けることです。

そして、NISAという非課税制度を活用することで、資産形成の効率は大きく変わる可能性があります。